読む講演会Vol.20

2021年07月26日

No.20 若林史江 /“読む講演会”クローズアップパートナー

若林史江

トレーダー

目次

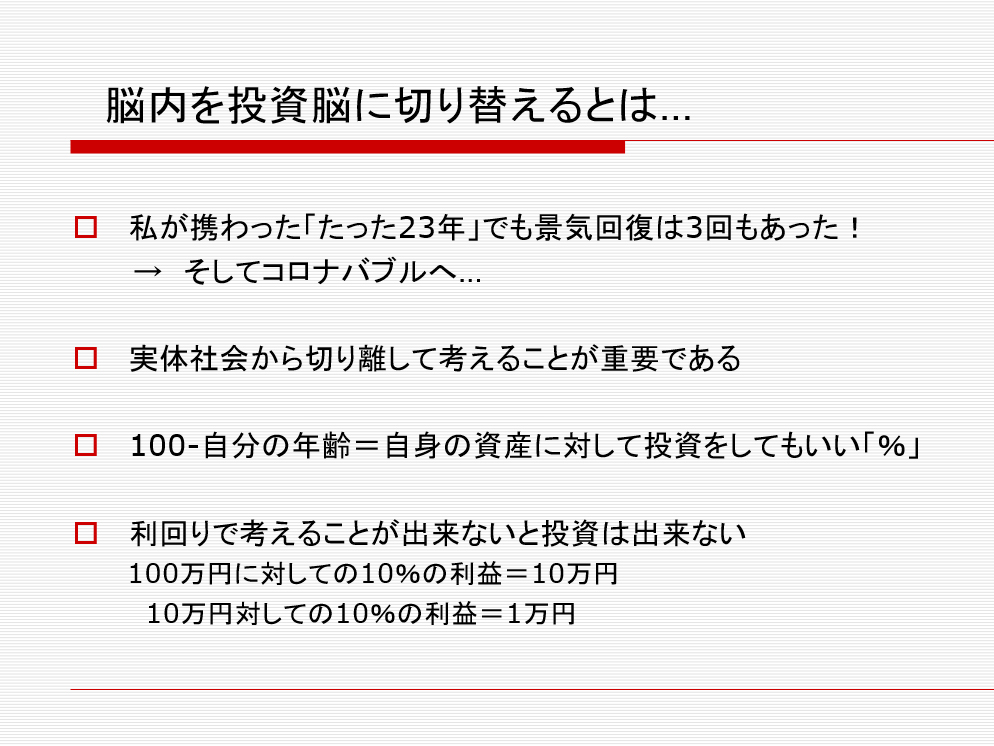

23年の間に、景気回復が3回もあった

まずは、投資脳を育てる、というお話をさせていただきます。私は20歳から株をやっていて、今43歳ですから23年になります。たったこの23年の間に、景気回復というものが、実は3回もあったんです。

1回目が2000年のITバブル。その後、2003年には日経平均換算で7603円という時期があったんですが、「貯蓄から投資へ」の流れの中で、2007年には1万2800円まで上がりました。

さらに2008年にはリーマンショックで日経平均換算で6994円という株価がありましたが、2012年に民主党政権から自民党政権に政権が変わり、第二次安倍政権の誕生でアベノミクス、金融緩和のもと8000円台だった株価は2万円を超えていきました。

そして昨年、2020年にコロナがやってきて株価は急落しましたが、その後は3万円をつけるまでになっています。このコロナバブルと言ってもいい状況は、4回目の景気回復です。

この20数年、日本は経済が成長しない、デフレで給料は上がらないなど、メディアは苦況ばかりを伝えてきたんですが、株の世界では3回も4回もお金を増やすチャンスがあったということです。

こういった景気循環に敏感になるために、投資は実体経済から切り離して考えることが重要です。常に投資脳として株式市場を見ていなければいけない。日常生活とは違う視点でお金と向き合っていくことがとても大事になります。

それから、

100-自分の年齢=自身の資産に対して投資をしてもいい「%」

という方程式をご紹介しておきたいと思います。これはアメリカの小学生向け投資教育の教科書に載っている方程式です。

私は43歳なので、100-43=57%。今100万円お金を持っているとすれば、57%はリスク資金に割り当ててもいいですよ、でも43%はしっかり守りましょうね、と。

若いときほどリカバリーが効くので、若いときは積極的にやりましょう、というのがこの方程式の背景です。投資を自分のものにするには時間がかかります。たくさんの経験、たくさんの失敗、そしてたくさんの成功が必要です。だから、早くから初めて、リスクをとっていい時期に株と向き合うことが大事なんです。

そして、投資においては、利回りで考えることがとても大事です。100万円に対して10%の利益は10万円。10万円に対して10%の利益は1万円です。10万円と1万円ではまったく違うように見えますが、これらはどちらも10%という利益です。実際の額面ではなく、利回りベースで考えることで、スムーズに投資を進めることができます。

投資の世界ではリスクとは「知らないこと」を意味する

そもそも資産運用とは何か。資産運用とは、貯蓄+投資です。資産運用というと、投資だと思われる人も多いんですが、やはり貯蓄もしっかりしなければなりません。

その上で、いろんな投資を勉強し、自分には投資は合わない、リスクはかけられない、貯蓄がいい、というのであれば、それも立派な資産運用です。

株をやれ、というのが資産運用ではありません。知らないこと、チャンスを逃してしまっていることに問題があるのです。いろんなことを知った上で、投資をしないという選択肢があるということは、ぜひ覚えておいてください。

貯蓄の定義は、元本が保証されていることです。投資の定義は、リスク商品に投資をすること。運用成果は自己責任のもとに行われます。

投資というと、リスクという言葉が出てきて、危険なイメージを持たれるかもしれませんが、投資の世界ではリスクとは知らないこと、不確実なことを意味します。だから、勉強することが大事になるんです。

日々、起こることに向き合うことによってリスクは軽減させることができます。その軽減が利益、儲けにつながっていきます。

時代背景もあって、近年は投資の重要性が言われていますが、そもそも自身が何をしたいのか考えることによって、投資手法は人それぞれ異なってきます。

自分はどうお金を増やしたいのか

世の中の情勢は目まぐるしく変わっていきます。アメリカの雇用統計が出たり、日本の日銀短観が出たり、株価がいろんな要因で動いていきますが、それを予測し、先回りして投資をするというのは、とても困難です。

だから、ついいろんな情報に振り回されてしまいそうになる。しかし、実は振り回されているのは己の心です。だから、ちょっとしたことを心に留めることで、投資人生を踏み出したり、変えることができます。

それは、そもそもどんな投資をしたいのか、ということ。短期なのか、中期なのか、長期なのか。私は2〜3週間から2〜3カ月のスパンで株を売り買いしています。ただ、私が今これで儲かっているからといって、みなさんもやってください、とはなりません。

みなさんにはみなさんの生活があって、仕事がある。できることとできないことがあります。その中で、自分はどうお金を増やしたくて、どう向き合っていきたいのか。それを定めることが大事です。自分は何をしたいのか。それを自問自答するところから、ぜひ始めてもらえたらと思います。

金融商品の種類には、株式投資、投資信託、原油や貴金属・穀物などの商品先物、為替証拠金取引FX、ETF・ファンドなどがあります。

ぞれぞれ、リスクとリターンが異なります。預貯金であれば、基本的にはノーリスク、ノーリターン。しかし、債権、REIT、株式とそれぞれリスク、リターンが高くなっていきます。最近だと、仮想通貨のようなハイリスクハイリターンの商品もあります。

株式投資では相場の下げで利益を取ることもできる

株式銘柄には株価がつきますが、その金額でそのまま買えるわけではありません。単位株数が決まっていて、3500円の株価で100株単位なら、35万円からの取引になります。ここに手数料が加わります。

また、配当金というものがあって、1株50円なら、100株で5000円の配当がもらえます。

株式投資で利益を得る方法には、2通りあります。キャピタルゲインと呼ばれる売買益。インカムゲインと呼ばれる配当や株主優待。

キャピタルゲインは、売り買いをして利益を得ることですね。安いときに買って、高いときに売れば売買益になります。

また、信用取引制度の活用で、ショートと呼ばれる空売りという方法もあります。

株は安いところで買って高いところで売ると利益になるわけですが、逆に高いところで先に売って、安いところで買い戻すことで、下げで利益を取ることができます。下げ相場でも、利益が出るんです。こんな方法もあります。

株式投資の利益には税金がかかってきます。利益に対して20%の税金がかかります。商品先物や仮想通貨などは、利益は雑所得になるので必ず確定申告が必要になりますが、株式投資は完全分離課税です。

申し込むタイミングで源泉徴収あり・なしの選択ができます。ありにすると利益に対して完全分離で勝手に税金を持っていってくれます。一般的に副収入がない会社員のような方は、確定申告の必要がなくなるので、源泉徴収ありにするのがいいと思います。

そして大事なことなのですが、株式投資では利益が出ることもありますが、損をすることもある。損をする年は必ずあるんです。ですが、損金は繰り越しができます。翌年の利益と相殺ができるんです。ただ、自動的にはやってくれないので、確定申告で手続きが必要になります。なので、損をしたら必ず確定申告をして、損金は繰り越してください。

例えば、今年の取引で100万円損をしたとすると、確定申告で損金繰り越しをします。翌年100万円の利益が出たとすると、通常なら20%の20万円の税金が引かれるわけですが、損金繰り越しをしていると利益が相殺されて儲けがゼロになる。つまり税金もゼロになるんです。

しかも3年繰り越して消化できます。翌年の利益が50万円で損がまだ50万円残っていたら、翌年に確定申告をして損金繰り越しをすればいいんです。

インカムゲインは株主優待や配当金です。注意しないといけないのは、株主であっても配当や優待を必ず受け取れるわけではないということ。例えば、3月決算なら、決算月の末日から数えて3営業日前に株主である必要があります。

逆にいえば、たった1日だけ株主であれば、配当や優待を受け取ることができます。その他のタイミングで株主であっても、この日でなければ優待や配当を受けることはできません。また、企業が無配に転落してしまった場合には、配当はもらえません。

銘柄探しの、究極ポイントはサプライズ探し

下げ相場のとき、個別銘柄で下げても儲かるやり方があるという話をしましたが、似たようなものに、インバース型ETFというものがあります。通常の株価指数、日経平均とは逆の動きをするようにつくられた指数で、日経平均が下がると利益が出るというETFです。メカニズムは簡単にいえば、日経平均を空売りしているイメージでしょうか。

これがどういうことに使われるのかというと、上がることを目的に持っている株価が大きく動いてしまうときがあるんです。しかし、細かく売り買いをするのは大変。そこで、下がるかもしれないと思ったときにヘッジをしておくことができる。

こっちの買いで上がってほしいものに対して、下げて利益を得るものを持っておくことによって、売り買いの下げが相殺されることになるんです。

例えば日経平均が大きく下がったときに、ヘッジになるのが、インバース。守りをすることができるということで、個別銘柄の空売りはしないけれどETFでインバースを買って、下げ相場になっても自分の持っている保有株の下げを補うという人がたくさんいます。

キャピタルゲインを狙うときの売買のポイントは、究極はサプライズ探しです。みなさん銘柄を探したり、売り買いをするときに壁に直面するのですが、注目してほしいのは、ポジティブサプライズ、ネガティブサプライズです。

株価は不思議なもので、いいものがいいままだと動かないんです。逆に、悪いものがちょっとよくなると一気に動く。これがポジティブサプライズです。そしてネガティブのときも同じように、悪いものが悪いままだとあまり下がりません。良かったものがダメになると、株価は大きく下がるんです。身近な企業や商品でも、ポジティブサプライズに注目して、出来事やイベントを見ていくことが銘柄選びのヒントになってきます。

「〇〇ショック」は、チャンスかもしれない

価格と価値を考える、というのも株式取引ではキーワードです。リーマンショックとか、ライブドアショックとか、3.11ショックとか、イギリスのEU離脱ショックとか、いろんなショックが起こって株価がドーンと下がることがあります。こうなると、持っている株も下がります。しかし、そのときに自分の持っている銘柄の価値と価格をしっかり考えておくことが大切です。

例えば、2006年のライブドアショックでは、日経平均換算で1500円くらい落ちました。ライブドアの株も売られて、他の株も何もかもが下がったのですが、ではトヨタの株、任天堂の株は引きずられて下がったからと売るべきなのか。

ライブドアに問題が起きたからといって、トヨタの車の販売台数が劇的に減るわけではないし、任天堂のゲーム機の売り上げが急落するわけではありません。つまり、株価は下がっても、価値は下がっていない。だから、グッと我慢する必要があるんです。

〇〇ショックが起こったとき、持っている銘柄の価値は変わるのか、変わらないのか、冷静に見極める。そうすると、実は、下げは反対にチャンスであることにも気づけます。価値は変わっていないのに、株価が安くなっているからです。

だから、〇〇ショックが起きたら、これは大変だ、ではなくて、株式投資にはチャンスかも、と考えていただきたいんです。みんなネガティブになって株価も下がっているけれど、これは本当に銘柄に関係があるのか。

逆に価値より価格のほうが下げ過ぎているのでは、となると買いどきです。ショックのときには、一歩先を行く投資行動ができるよう、投資脳を鍛えてほしいと思います。

メディアは逆指標として使える

それから、メディアに騙されてはいけない、というのもポイントです。なんらかのショックになって株価が某来したりすると、「世界大恐慌」「日本沈没」「1000年に一度の金融危機」なんて過激な見出しで記事が出たりすることがあります。

ところが、こんなふうに書かれ始めると意外に株価はコツンと底を打ったりします。

逆に「日経平均5万円も」「大暴騰」なんて見出しになると、ここが天井になって大きく下がっていったりする。

メディアが盛り上がってくると株価は大きく天井を打ち、メディアが盛り下がってくると実は買いだったりする。逆指標として実は使えるので、そういう利用価値をぜひ知っておいてほしいと思います。

やってはいけないのは、メディアと同じ目線で見てしまうことです。一緒になって浮かれたり、ショックを受けるのではなく、逆指標として見ると、世の中はグッと変わって見えてきたりします。

アメリカに、有名な格言があります。

相場は悲観の中で生まれ、懐疑の中で育ち、楽観とともに成熟し、幸福とともに消えていく ――投資家 ジョン・テンプルトン氏

リーマンショックでも、3.11でもそうでしたが、ダメだ、ダメだ、となってグーッと株価が下がったときというのは、日本の価値や企業の価値よりも株価は乖離して下がるんです。人のマインドで株価は大きく価値より売り込まれることになる。

こういうときに相場というのは生まれたり、底を打って、「え、こんなことがあったけど大丈夫なの?本当に経済って持ち直せるの?」という懐疑の中で育っていく。そして楽観とともに「これはいける」と成熟し始めて高値を追っていて、みんなが「いけるぞ」となったときというのは、利益確定売りだったり、価値より株価・気持ちが上に行ってしまったりしている。実はみんなが買っているときというのは、幸福とともに株価が消えていくんです。これが繰り返されているのが、株式市場です。

日本の言葉には、「人の行く裏に道あり花の山」があります。人のちょっと裏を行くと、裏の考え方をすると花の山ですよ。アメリカの格言と同じような意味です。

こういった動きは、小さな波でも起こるし大きな景気循環でも起こります。これから株を始めようと思っている人は、ショックや、人の心理が大きく動いたときに、「大きなチャンスが待っているかも」と思っていただけると株価の値動きをおもしろく見ていくことができるんじゃないでしょうか。

コロナバブルはどうして起きたのか

今、株価が大きく伸びて、コロナバブルが起きていると言われています。ぜひ、そのメカニズムを知ってほしいと思います。というのは、過去に起こったことは、また起こるから。将来、起こるかもしれないことの予測を立てていくのが株式市場なんです。

だから、去年、今年起こったことをしっかり自分のものにしていくことによって、例えば次に大きな感染症が起こったときに株価がどう動くか、コロナのときはどう動いたかを覚えていくことで、次のチャンスにつなげられます。

コロナでは世界中で経済が止まりました。世界がひっくり返るのではないか、と言われたんですが、世界中ですぐさま金融緩和をしました。単純に言うと、中央銀行がお金をじゃぶじゃぶ刷って市中に流したんです。そうすると、世界中で金余りの状態が起きた。

経済の停滞でみんな困っているのに、どうして株価だけが上がったのかというと、実体経済に反して世界中に金余りになったからです。それで、株価が反転したんです。

金余りで何が起こるのかというと、個人ベースでいくと、海外では例えば無担保や無利子でお金を借りられたりするのです。そういうものをみんなが株に回したりする。一人ひとりは小さなパイでも、これが世界規模で起きて、世界中の金余りがいろんな金融資産に向くことになりました。

だから、金も上がったし、株も上がったし、仮想通貨も上がったし、お金がいろんなところに行ったのが、今回のコロナバブルだったということです。

それから、コロナによって世界中がひっくり返るかも、というときに、すぐさま経済対策が打たれました。それで、恩恵を受ける企業もたくさん出てきて、個別銘柄の上昇にもつながりました。

景気後退が危惧されたが、最高益を出す企業も

コロナで世界的に大きな景気後退が危惧されたわけですが、実態は勝ち組と負け組が大きく分かれた1年でした。

交通機関とか、飲食とか、お酒を提供するところは極めて厳しい状況になりました。その反面、オンラインセミナーなどが増えてIT系は忙しくなった。デジタルトランスフォーメーションが進んで仕事の効率化も進んだ。こうした恩恵を得た企業の株価は大きく上がりました。過去最高益を出した企業もあります。

ただ単にコロナで世界が止まって経済がダメになったよね、ではなくて、その中でも勝ち組と負け組があったんです。

国策だったり、成長性、将来性もキーワードになりました。コロナワクチン、デジタル庁創設、脱炭素、再生可能エネルギー、5G、デジタルトランスフォーメーションなどなど、こうしたものが矢継ぎ早に政策として打ち出されて、世の中が大きく動いた。こういうものに関連する銘柄も、株価の上昇の後押しになりました。

あとは、企業価値と株価の価格訂正です。コロナになって売られ過ぎた銘柄が、そこまで売られなくてもいいのでは、と訂正される過程でグッと株価がV字反転をした。

株価の下落要因のひとつに、株価と企業価値の乖離があります。株価は上げ下げを繰り返していますので。人気化して株価が上がり過ぎれば必ず水準訂正されます。上がり続ける株というのはありません。

なので、何か材料が出ると下がる。株価が上がり過ぎれば必ず暴落します。企業価値と株価がかけ離れるとそうなる。日経平均もそうです。

また、金融庁の定める制度に引っかかる、ということもあります。それから、ショック。さらには、決算発表。予想やコンセンサス、期待値とのギャップなどで株価は下がったりします。

いい決算になったとしても、その前に市場予想で株価が上がり過ぎていると売られたりするのが株価です。逆に業績が悪くて売られているとき、悪い情報が出てきたら反転したりする。

このあたりも経験を重ねていくと、いろんなことがわかるようになります。業績と株価がどんな位置関係にあるのか、常に考えると、決算発表もとても面白く見ることができます。

魔法の投資法「ドルコスト平均法」

ここからはNISAやiDeCoなど、つみたて投資のメリットをご紹介します。つみたてというのは、どういうことなのかというと、長期投資における「ドルコスト平均法」という魔法の投資法です。

商品を決めたら、日付と金額と決めます。それ以降は、自分の意思を入れない、というのがすごく大事です。これが、「ドルコスト平均法」の条件です。

株式投資では、下がっているから買いたくないとか、上がっているからたくさん買いたいなどと考えてしまうのですが、これは逆指標なんです。株価は上がっているときほど、もしかすると天井を打つかもしれないし、下がっているときほど実は大きな転換点が来るかもしれない、と感じないといけないんです。

ところが投資家の心理というのは、下がっていると怖いし、上がっていると買いたくなる。

この逆をついてくれるのが「ドルコスト平均法」です。

例えば、月に1万円、毎月7日に投資信託を買って積み立てると決める。毎月、価格は変わっていくわけですが、高くなると1万円ではたくさん買えませんが、安くなれば1万円でたくさん買えるわけです。

自分の意思を入れずにやっていくと、下がっているときにはたくさん買えて、上がっているときにはちょっとしか買わないという効果が出てくる。これを3年、5年、10年と続けていく。そうすると、高値づかみをしたり、チャンスに買いそびれたりすることがなくなるわけです。価格と時間とリスクを分散させることができる。

いかに安いところで集めて10年、20年で大きなお金にしていくかを考えたときには、「ドルコスト平均法」をしっかり守ることで、大きな資産が築ける可能性が高くなります。特に投資信託はリスクの分散ができるということです。

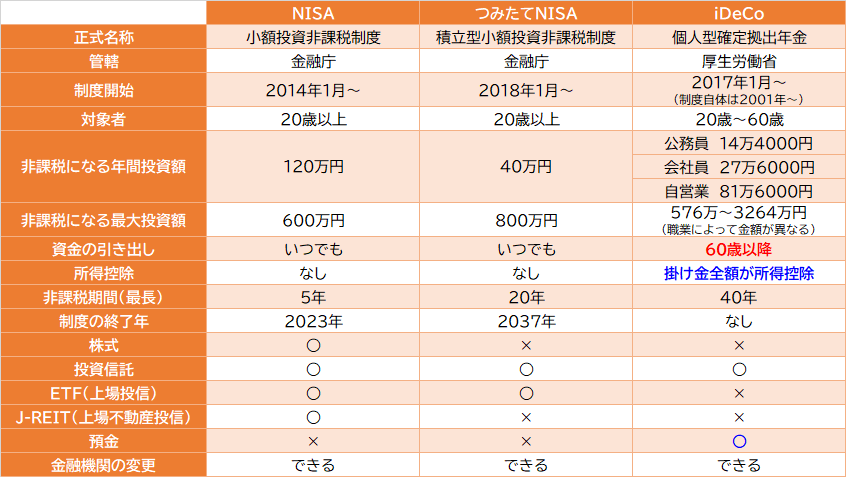

NISAと、つみたてNISA、iDeCoの違い

表 NISA、つみたてNISA、iDeCoの比較

表 NISA、つみたてNISA、iDeCoの比較

NISAは非課税投資、少額投資非課税制度です。金融庁が管轄しています。株式取引では利益に対して20%の税金がかかってきますが、これを非課税にする、というものです。

20%の税金がただになるのは大きい。非課税になる年間投資額は年間120万円。これを最長で、2023年までできる。おそらくこの期日は延びると思います。最大5年までなので、合計600万円、非課税の枠がもらえます。

株式、投資信託、ETF、J-REITが対象です。預金は対象外です。

つみたてNISAは、年間40万円まで、最長20年、合計800万円まで非課税になります。こちらも金融庁の管轄です。株式取引とJ-REITは対象外ですが、投資信託、ETFならOK。年間40万円まで、ドルコスト平均法でNISAを使って買っていくと利益も非課税で、10年、20年と時間をかけていい形で資産形成ができる可能性があります。

似ているものに、iDeCoがあります。これは、NISA、つみたてNISAとはまったく別物です。個人型確定拠出年金といって、厚生労働省が管轄していて、所得控除が活用できるものです。

掛けた金額分が所得控除になります。掛け金の年間の上限が決まっていて、公務員で14万4000円、会社員であれば27万6000円、自営業は81万6000円。自営業の方だと厚生年金がなかったりするので、これをやったほうがいい。

対象は、投資信託、ETFと預金のみです。株式取引も、ETFもJ-REITも対象外。ですが、預金がOKというのがすごいところで、ほぼノーリスクで所得控除を受けることができるということです。会社員なら年間の上限が27万6000円ですから、上限金額まで積み立てていくなら毎月2万3000円。

金額は自分で設定できますから、5000円でもいいし、1万円でもいい。年間を通して掛けた金額が所得控除になります。ただし、引き出せるのは、60歳以降なので注意が必要です。

例えば、独身で年収500万円の会社員だとします。通常、年間の所得税は13万6800円、住民税は23万6500円です。iDeCoに加入して、毎月2万3000円、年間の上限金額27万6000円を預金として掛けていった場合、控除後の所得税は10万8600円、住民税は20万8900円で済みます。つまり、年間27万6000円を掛けることで5万5800円得をするわけです。これは利回りで考えると20.2%相当です。

これを10年、20年続けていくといくらになるのか考えてみてください。また、毎月の掛け金は預金として貯まっていくので、そちらも立派な資産形成になっているはずです。

ただ、先ほども言いましたが、引き出せるのは60歳以降なので、そこが唯一デメリットとして捉えることもできます。

株式投資にも、つみたてがある

最後に、ETF、J-REITをご紹介します。これらは投資信託や不動産投資信託が、株式市場に上場しているものです。投資信託は銀行や証券会社で申込書を書いて買わないといけないイメージがありますが、東京証券取引所で個別銘柄を、株を売り買いするように、取引できるのがETFであり、J-REITです。

基本的には指数に連動しています。日経平均、TOPIX、海外、金。そして不動産なら、J-REITです。

そもそも投資信託とは、みなさんがちょっとずつお金を出し合って、数百億円、数千億円と集まったものをプロが運用してくれて、その運用で出た利益をみなさんに分配してくれるという金融商品です。

例えば自分で50万円しかなくて株をやりたいとなると、1銘柄か2銘柄しか買えない。そうなるとリスクも大きい。これをたくさんの人でまとめて大きなお金にしておくと、個別銘柄も数百銘柄買えたり、為替でヘッジもかけられたりして、投資対象が細分化できる。そうすることで、リスクも軽減されるんです。

分配金は、毎月分配があったり、出た利益はすべて再投資をするという複利運用もあります。デメリットは、価格変動リスクがあること。それから、投資信託の中には、利益の上がっていないものもたくさんあります。過去のショックからしっかりリカバリーして立ち直れている、実績のある投資信託であったり、プロがしっかり運用して利益を上げている投資信託を選ぶことが大切です。

過去にはリーマンショックという最悪の時期がありました。しかし、アベノミクスで株価は上昇していきました。こういった景気循環の時代背景にのれると、つみたてでも上手に利益を得ることができます。もっと長い10年、20年、30年というスパンで考えたときには、ドルコスト平均法を活用することで、良い時も悪い時も、うまく投資と付き合っていくことができます。

まだまだ相場というのは世界が広いのですが、今日のお話で、少しでも皆さんのなかで「こんなことがやってみたいな」っていうものが芽生えていたら嬉しいです。そして、その芽生えたものを、ぜひもう一歩、ご自身で追及してみてください。そうしたら今よりもっと世界が広がって見えてくるはずです。

若林史江わかばやしふみえ

トレーダー

高校卒業後、投資顧問会社に就職。そこで株式投資の魅力に引き込まれる。20歳から株式投資を始め、“美人トレーダー”としてメディアに登場。その後、2005年株式の投資業務、セミナーの企画などを目的とした有…

読む講演会|人気記事 TOP5

-

No.19 小林さやか /“読む講演会”クローズアップパート…

小林さやか

-

No.06 菅賢治/“読む講演会”クローズアップパートナー

菅賢治

-

No.15 黒川伊保子/“読む講演会”クローズアップパートナ…

黒川伊保子

-

No.12 佐々木常夫/“読む講演会”クローズアップパートナ…

佐々木常夫

-

No.07 嶋聡/“読む講演会”クローズアップパートナー

嶋聡

講演・セミナーの

ご相談は無料です。

業界25年、実績3万6700件の中で蓄積してきた

講演会のノウハウを丁寧にご案内いたします。

趣旨・目的、聴講対象者、希望講師や

講師のイメージなど、

お決まりの範囲で構いませんので、

お気軽にご連絡ください。